注:

[1]矿山从评估、投资到产出一般需要至少5~7年时间

[2]2011年固定资产投资总额未包括嘉能可数据,该公司2012年固定资产投资金额约133亿美元

[3]TC/RC为矿产商或贸易商向冶炼厂商支付的将铜精矿冶炼加工成精铜的费用,主要由铜精矿供应(相对冶炼产能)充裕程度决定

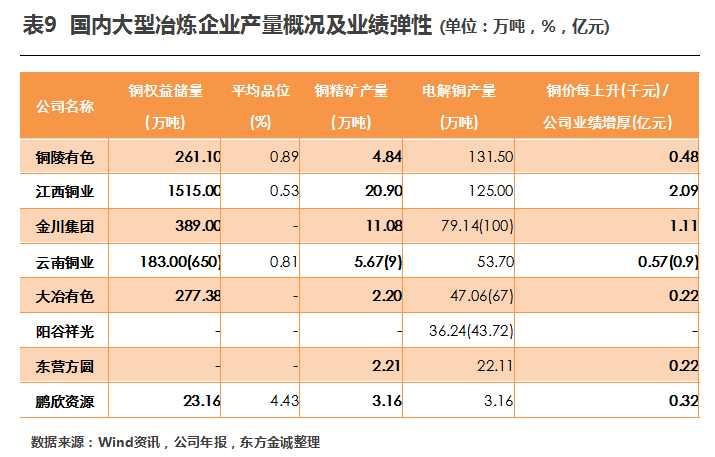

[4]国内大型铜冶炼企业开工率多在85%~90%左右,其中开工率较低的金川集团及大冶有色低于80%

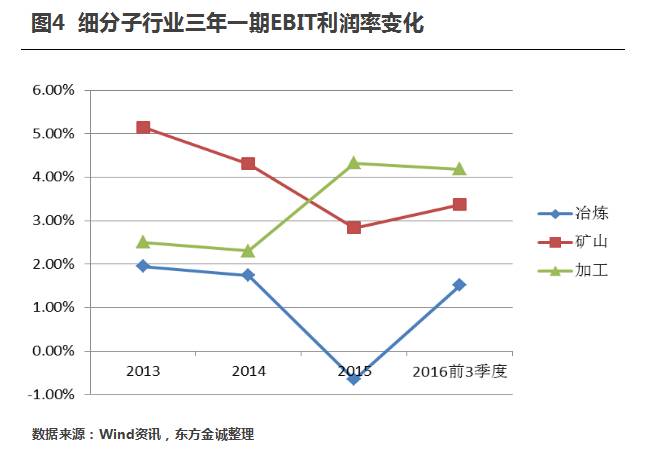

[5]外购矿冶炼业务毛利润主要为TC/RC(冶炼费)扣除冶炼成本(包括燃效成本、人力成本以及折旧费用等),自产矿冶炼业务毛利润为铜价扣除开采及冶炼成本

[6]冶炼产能建设所需时间短于矿山建设时间

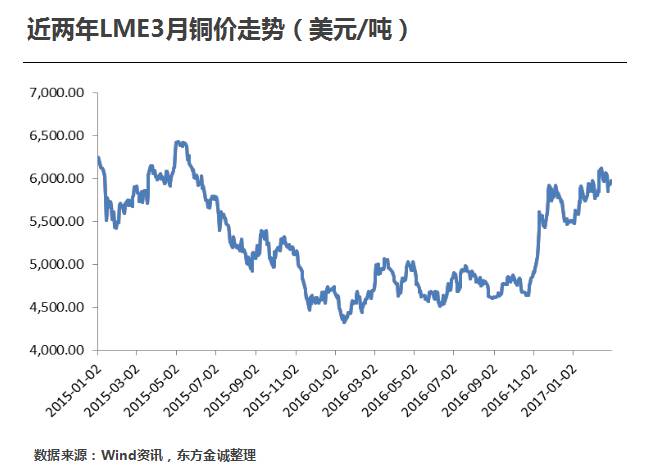

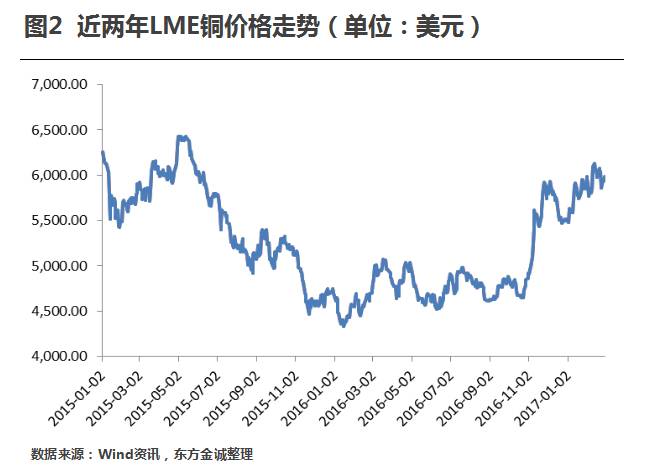

[7]近两年TC(粗炼)约在100美元/吨左右,RC(精炼)约在10美分/磅左右,处于历史中等偏高水平

[8]市场预期未来铜矿供给过剩将逐渐转紧

[9]铜行业企业为规避汇率波动大幅减少了美元负债规模;铜价上升时铜企将会有额外库存收益

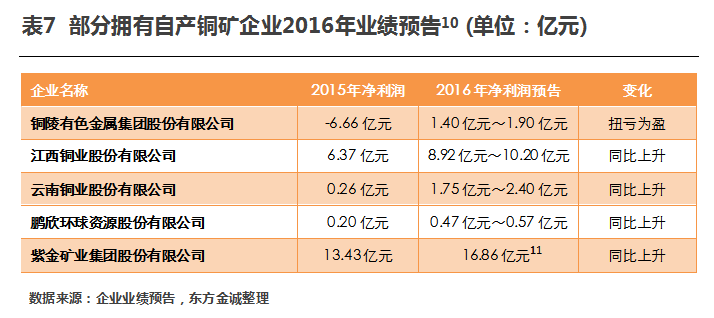

[10]数据为归属母公司所有者的净利润

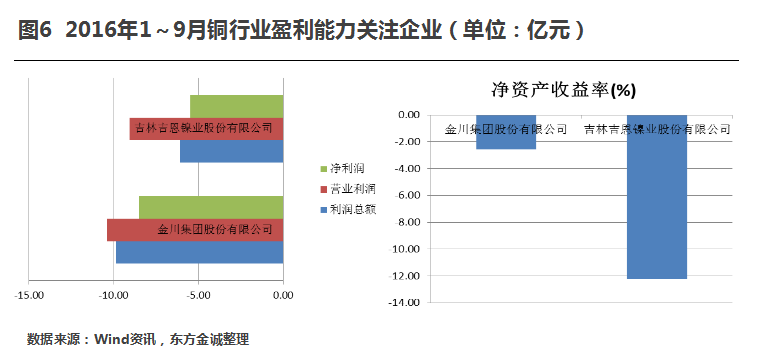

[11]此为2016年年报数据,公司主营包括铜、黄金等多元业务。公司毛利润由2015年的62.96亿元提升至2016年的90.69亿元,但当期公司有19.73亿元投资损失,净利润因此增长相对不明显

[12]初期冶炼产能尚未明显增加,TC/RC(冶炼费)维持相对稳定甚至小幅上升,冶炼企业也能受益

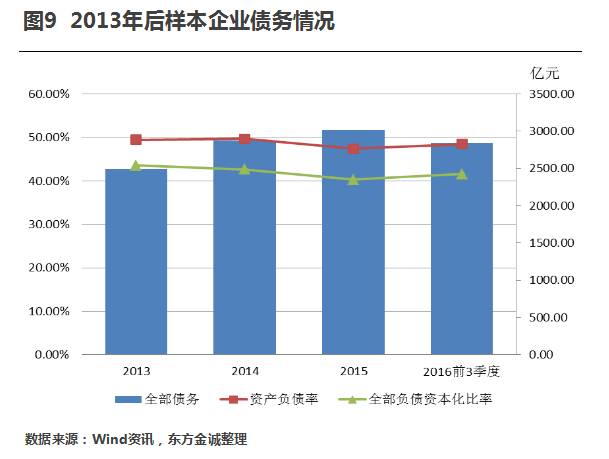

[13]上升幅度或较为有限,铜价上升带来的矿山资产价值上修可能小幅下拉资产负债率

声明:本报告是东方金诚的研究性观点,并非是某种决策的结论、建议等。本报告引用的相关资料均为已公开信息,东方金诚进行了合理审慎地核查,但不应视为东方金诚对引用资料的真实性及完整性提供了保证。本报告的著作权归东方金诚所有,东方金诚保留一切与此相关的权利,任何机构和个人未经授权不得修改、复制、销售和分发,引用必须注明来自东方金诚且不得篡改或歪曲。