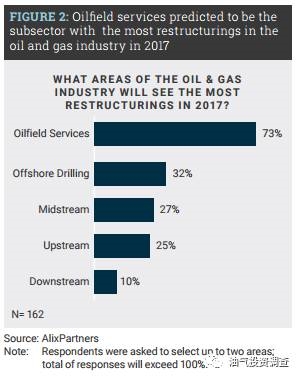

近几个月以来,随着油价在OPEC减产协议后一直维持在50-54美金/桶区间,相比去年同期有明显的提升,纯粹出于对油价的乐观预期,场内许多投资者开始纷纷押注为油气公司(甲方)的勘探开发活动提供服务的油服公司(乙方),油气君在此需要特别强调的是:2017年或许是油服板块在2014年油价开始下跌以来的最苦一年。随着Alixpartner公司在2016年末对北美200多位专注于资产重组的专业人士的调查统计报告于近期公布,绝大多数的受访专家认为在整个石油天然气产业链中,油服板块的2017年将是最艰苦的一年,见下图。

上图是北美超过200位资产重组专业人士选出的2017年石油天然气产业链中将面临最大规模资产重组的板块。油气君需要提到的是,由于每个专家可选两个板块,因此总百分比大于100%。从上图可以很直观地看出,北美资产重组专业人士绝大多数都认为油服板块在2017年所面临的资产重组压力远大于石油天然气产业链的其他板块,而且近似接近海洋钻井,中游和上游板块的总和。油气君认为这个调查数据比较清晰地反应了高油价时期油服板块新建产能过剩(通过高负债)给油服公司在低油价时期带来的财务压力(吸血速率)远远超过了“油价-业绩”传导机制在运营端对油服公司的造血速率。这种速率上的不匹配使得油服板块的资产重组规模在2016开始明显提升,见下图。

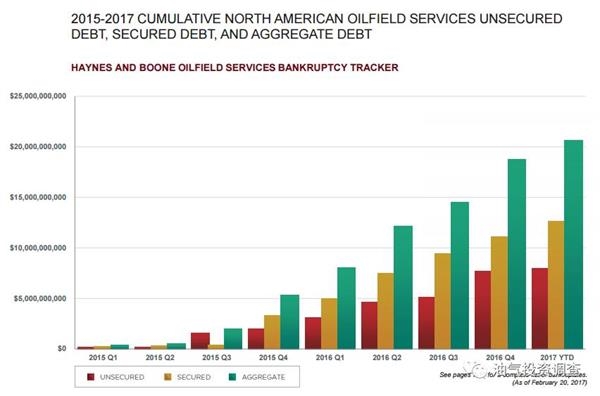

上图是HAYNES ANDBOONE 公司统计的自2015年1季度开始至今的北美油服公司破产重组所涉及的债务规模。上图绿色条柱为总债务,黄色条柱为有担保债务,红色条柱为无担保债务。从上图可以很直观地看到,目前北美油服板块资产重组所涉及的总债务规模已经超过了200亿美金,其中有超过150亿发生在2016年至今。油气君认为不排除这个规模在2017年继续快速攀升的可能,也就是说,上文开篇所提到的油服板块在2017年所面临的资产重组远超过其他板块是完全可能的。

这主要是由于油服板块在2010-2014年的高油价时期经历了一轮通过债务融资进行的大规模设备更新换代,在当前的油价环境下,油服板块的新建设设备闲置率普遍高于60%,而油价在OPEC减产协议后的微弱上行仅仅是增加了部分获得50+美金/桶套期保值合同的甲方的作业需求的增加,而这个作业需求的增加实际上难以改变油服板块整体作业毛利低的瓶颈(油气君注:只要新建设备闲置率高于30%,虽然在部分作业地区对特定作业设备的需求可能会造成特定服务的价格上行,但是从全行业看,作为乙方的油服公司在面对甲方的时候还难以获得议价能力,更多地还是作为价格接受者,俗称“price taker”)。而油服公司在高油价时期的3-7年期债务在2017年开始大量面临还本付息日的临近,目前油服公司运营端的业绩改善速率还远远滞后于其还本付息所需要的规模,在这种大环境下,油服公司的大规模资产重组几乎是难以避免。

原油新闻>>>

OPEC有可能第二个减产协议吗?

15家投资银行预计油价未来这么走

油价与石油货币之间 有什么交易门道可循?

短短一周 做多原油的投资大佬差点就爆仓了