北京时间17:00,欧元区将公布3月未季调CPI,预计上涨1.8%,这略低于2月的2%。此外,核心CPI预计仅同比增长0.8%,低于2月的0.9%。

昨天公布的德国3月CPI年率初值为1.5%,远低于预期的1.8%。因此,投资者可能预期欧元区3月CPI比现在的普遍预测要低。此外,西班牙的3月通胀率未能达到预期。

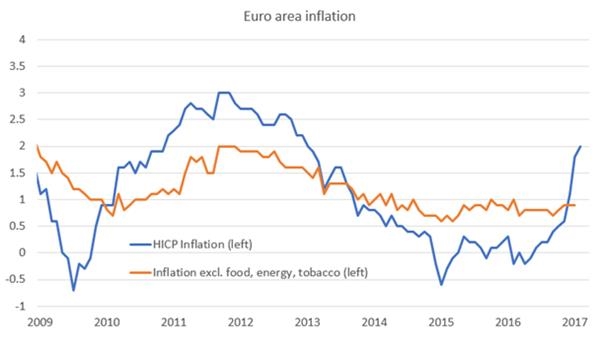

即使粗略看下近年来数据,智通财经也发现,自2014年初以来,欧元区核心通胀率一直在0.6%-0.9%之间震荡。很明显,在2016年初,石油价格上涨,推动了通胀率的上升。油价上一波大涨大多发生在2016年初。随着时间的推移,过去12个月,那些“低于30美元/桶”的价格渐渐退出舞台,石油对通货膨胀的贡献正在减少。

欧元区通胀率已从2016年初的零以下水平升至欧洲央行的官方目标2%。许多评论人士认为,鹰派(尤其是德国的)将开始要求央行减少购买债券,并提前加息。因通胀率走高,债市,尤其是汇市,出现了一些央行将减少宽松的迹象。

上周一,欧洲央行官员称,将考虑减少宽松甚至加息,这提振欧元/美元一度上涨至1.0900,但此后直线下降,部分是因为欧洲央行在谈论英国退欧问题时,释放了鸽派信号,显然它还想限制欧元的涨幅。欧洲央行不希望欧元进一步升值,并认为通胀前景太弱,无法采取新的行动,因此,本周欧元走软。

对于欧洲央行来说,这始终是一个艰难的处境。货币政策的局限性已经显现出来,欧洲央行无法将购买计划扩大到新的债务工具类别。利率已经是负的,若再进一步降低,可能会因此损害银行。

欧洲央行已经发出积极的言论,并强调通胀预期恢复。这听起来很像鹰派的前瞻指引。是的,欧洲央行将在2017年减少宽松。是的,利率可能已经触底了。但欧洲央行还有其他选择,现在我们已经看到,该行已向市场传达不能容忍欧元进一步升值的信号。

对交易员而言,过去几个月来,上升的通胀主导市场。即将公布的通胀数据或令人失望,基础效应表明未来可能还会令人更失望。央行将收紧货币政策的信号,早已吓跑了一些投资者,而美联储释放的“温和加息”信号可能才是正确的举动。是的,中央银行将在适当时候加息,市场反弹允许或可能迫使他们以金融稳定的名义这样做。

这可能会导致夏季之前另一个预期的转变。投资者应该意识到,疲软的经济数据可能将推动央行鹰派暂时隐退舞台,但投资者的乐观情绪又会把他们带回来。