随着国内外市场环境变化和汇率企稳,外储也将趋于稳定,预计2017年上半年外储整体规模将在3万亿美元上下浮动。

2014年下半年以来,我国外汇储备大幅度下降。不过,由于当前形势下外汇储备的形成和运用发生了很大变化,外储下降符合历史发展趋势,且并不影响我国对外支付能力。随着国内外市场环境变化和汇率企稳,外储也将趋于稳定,预计2017年上半年外储整体规模将在3万亿美元上下浮动。

2014年以来外汇储备变动趋势及特点

2014年之前,受益于巨额贸易顺差、人民币升值预期和强制结售汇政策,我国外汇储备在大部分月份都是增长的。

2014年下半年以来,中国经济下行,人民币进入贬值周期,资本账户开放加快,强制结售汇政策转为意愿结售汇,境内主体购售汇意愿随市场环境变化而逆转,外汇储备随之大幅度下降。

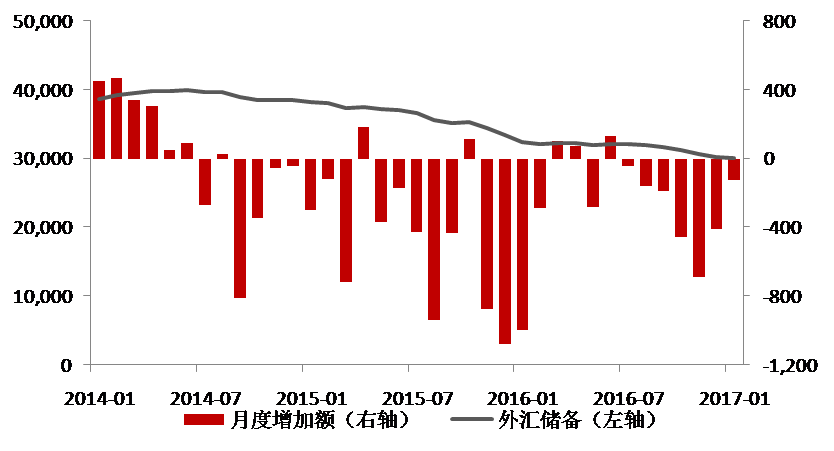

截至2017年1月底,我国外汇储备余额降至3万亿美元以下,与2014年6月的3.99万亿美元峰值相比,减少接近1万亿美元。其中,2015年减少5126.6亿美元,2016年受美国经济增速放缓、美联储加息进程缓慢、我国资本管制趋严影响,外汇储备下降速度放缓,减少3198.5亿美元。2017年1月份外储余额较上月下降123亿美元,降幅收窄(图1)。

图1 2014年以来我国外汇储备变动趋势(亿美元)

资料来源:Wind资讯,中国银行国际金融研究所

对2014-2016年外储余额变动情况进行分解,发现累计下降的1万亿美元外汇储备中,86.4%是由交易行为所致,13.6%是由投资资产价格、货币汇率等非交易因素引起的外储账面价值下降(图2)。

图2 外汇储备变动因素分解(亿美元)

资料来源:Wind资讯,中国银行国际金融研究所

进一步分解交易行为,主要包括四方面:一是由国际收支交易引起的外汇储备变动;二是境内居民本外币资产负债结构调整、“藏汇于民”需求引起的外汇储备变动;三是为维持汇率稳定,央行在外汇市场操作引起的外汇储备变动;四是持有外汇资产而带来的投资损益变化,如股权收益、现金分红等。

前三种行为很难区分,但最终都以央行在境内外的外汇交易市场操作方式表现。

据国际金融协会(IIF)估计,2010年至2014年上半年,央行操作行为导致外储增加约1.47万亿美元,占同期外储增加额的92.2%。2014年下半年随着人民币进入贬值周期,央行为维持汇率稳定不断向市场抛售美元资产,导致2014年下半年至2016年底外储减少约7247亿美元,占同期外储减少额的73.7%,占交易行为导致的外储下降额的88.3%。

进入2017年,央行直接干预外汇市场减少,居民购汇成为外储下滑主因。

1月份年度5万美元换汇额度重启,集中释放了部分购汇需求;受春节假期影响,居民境外旅游、购物用汇需求增加,央行向市场提供了大量外汇流动性。当月银行代客结售汇逆差156.3亿美元,超过外储下滑规模,是外储下降的主因。

因此,未来需更加关注个人购汇需求。企业在上一轮资产负债调整中基本到位。今年美联储还有2次左右的加息预期,如果以富裕大妈为代表的境内居民再次大举购汇,将对外汇储备和汇率稳定带来较大压力。

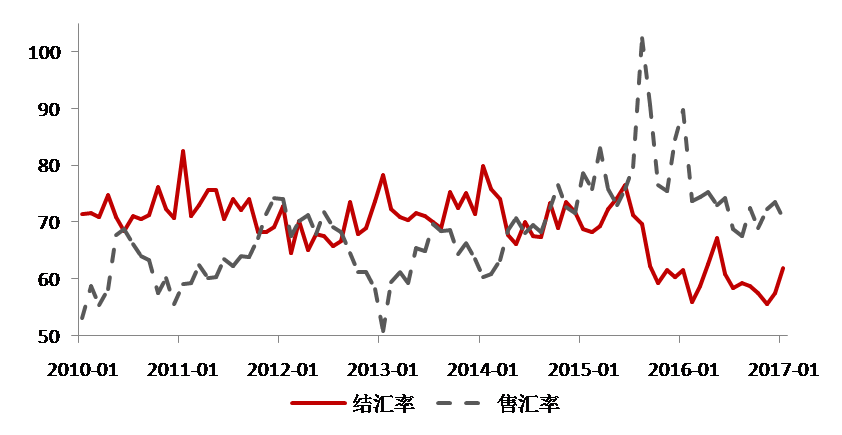

图3 涉外收付款项下的银行代客结售汇率(%)

资料来源:Wind资讯,中国银行国际金融研究所

外储下降不影响我国对外支付能力

当前形势下外汇储备的形成和运用发生了很大变化,外储下降符合历史发展趋势。

从来源方面说,贸易结算方式、外汇管理方式和结汇意愿的变化使贸易顺差转化为外储金额减少,2016年我国对外贸易中21.5%的比例以人民币计价结算,出口换汇减少,这是漏出一。

外汇管理方式由之前的强制结汇转为意愿结汇后,不少企业在人民币贬值预期下延后结汇或在香港结汇或选择不结汇持有美元,最近3个月涉外收付款项下的结汇率平均为56.9%,显著低于2014年之前71.4%的水平,这是漏出二。

从运用方面说,也有两大新变化。一是藏汇于民增多,二是用外汇储备成立的基金、多边金融机构增多,如丝路基金、亚投行等,增加了外储消耗。

因此,我们不应纠结于外储绝对数据的下降,或特别关注某一整数关口。外汇储备的下降并不意味着我国对外清偿力和汇率稳定能力的下降。

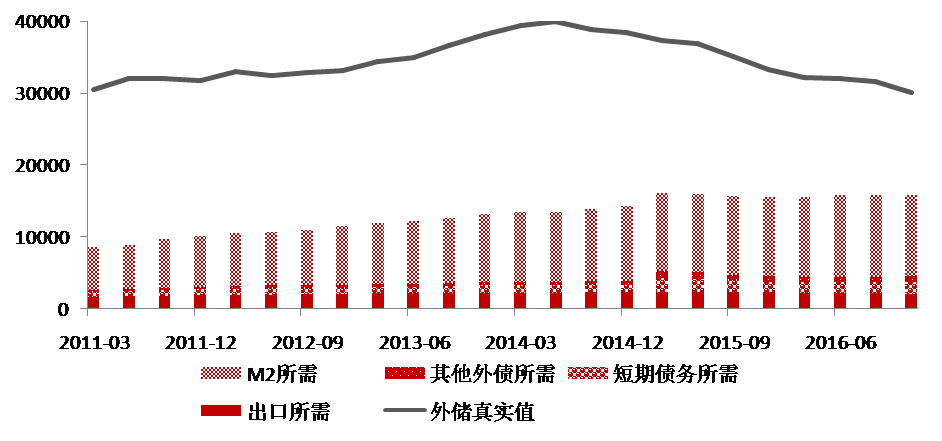

利用国际货币基金组织(2015)提出的《外汇储备充足性评估》框架,我们可以测算我国合意外汇储备规模。对存在较高资本管制、实行固定汇率制的新兴经济体来说,对应着四个核心指标。

第一个指标,覆盖出口额10%的风险敞口。以此衡量,2016年我国出口总额为20973.4亿美元,需要外汇储备约2097亿美元。

第二个指标,满足偿还30%的短期外债需求。截至2016年9月末,我国全口径外债余额为14320亿美元,其中外币外债余额8628亿美元,占60%;短期外债余额为8944亿美元,占62% 。假定短期外债的币种分布与全部外债类似,也就是说,短期外债中40%是本币债券,60%是外币债券,真正有风险的短期外债为5366亿美元。需要预防性外汇储备约1610亿美元。

第三个指标,满足10%的其他负债流出需求。截至2016年9月底,我国有风险的中长期外债余额约为3225.6亿美元,证券投资项下的股权负债为5862亿美元,这两部分需要预防性外汇储备约909亿美元。

第四个指标,满足5%国内居民资产流出需求。主要为了应对居民将高流动性的境内资产置换为境外资产时带来的资本流出。当前,我国约有22.9万亿美元的居民本币资产(M2),需要外汇储备1.15万亿美元。

将上述四项数值加总,可得高管制情况下我国面临外汇市场压力时的风险加权负债存量(Risk-Weighted Liability Stock),约为1.6万亿美元,这可以作为我国外汇储备合意规模的下限。

目前我国外汇储备实际值接近3万亿美元,超过外汇储备合意规模上限,我国金融机构和居民还有2万亿美元的境外资产,足以应对国际收支、外债兑付和居民跨境资产配置的需要。

因此,外汇储备的下降没有从根本上影响我国进口支付能力和对外债务偿还能力,整体风险可控。

图4 我国外汇储备合意规模与外汇储备真实值对比

资料来源:Wind资讯,中国银行国际金融研究所

2017年上半年外储走势偏乐观

外汇储备规模不可能一直减少,随着国内外市场环境变化和汇率逐渐企稳,外储也将趋于稳定。预计2017年上半年外储整体规模将在3万亿美元上下浮动,利好因素主要包括以下五方面。

一是政策层面的“奖入限出”。

之前的政策主要是收紧资本流出,而最近包括国务院、外管局等在内的政府部门接连发布吸引外资的利好政策。流入奖励虽不一定奏效,但落实并执行好现行的监管政策和管理办法却能有效控制流出,从源头减少资本外流规模。

二是特朗普弱势美元政策下人民币汇率阶段性企稳。

受特朗普弱势美元言论影响,近期美元出现回调。此外,特朗普上台后推出禁穆令、指责中德日为汇率操纵国、与俄罗斯私下接触等一系列事件遭受广泛批评,使得其在经济领域内的政策能否如期推出、推出后市场反应如何都面临着较大的不确定性,制约美元汇率的上升空间,外储下降压力也将部分释放。

三是境内外汇差出现倒挂,套利资金流向逆转。

2015年8.11汇改以来,香港CNH汇价在大部分时间都要高于境内CNY汇价,导致套利资本外流。然而,当前二者方向逆转,CNY汇价较CNH汇价高,境内人民币相对便宜,套利资本也将跟随掉头,对冲一部分外流资本。

四是境内利率中枢上移,资本外流机会成本上升。

在减少直接入市干预后,央行需要采用更多市场化手段稳定汇率,重要措施包括利用利率手段调汇率。近期央行通过上调逆回购、MLF和SLF利率,引导市场利率和利率走廊上移,提高了境内资本外流的机会成本,也会吸引部分国外资本进入我国银行间债券市场和固定收益市场。

五是近期中国经济出现企稳迹象。

2016年四季度我国GDP增长率为6.8%,近11个季度以来首次出现上涨,PMI指数连续6个月处于荣枯线之上,CPI和PPI同比增速均连续多月上行。此外,政府通过货币政策开始在去杠杆、防风险和稳增长中实现平衡,稳定的中国经济将为长期资本流入提供信心。

尽管预计上半年外储单边下滑趋势将有所好转,但仍不可掉以轻心。目前,美联储进入明确的加息周期,外储和汇率仍面临较大压力。在预期发生大的变动时,单靠合意的外汇储备难以稳定市场信心。面对短期资本外流加剧的压力,我国应综合运用宏观经济政策、宏观审慎监管与资本管制措施管理跨境资本流出,打破资本外流、外储下滑和汇率贬值的恶性循环。