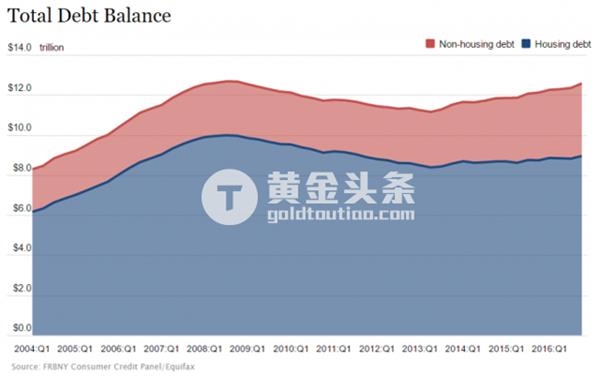

纽约联储最新的家庭债务报表显示,助学贷款和汽车贷款的债务不断上涨。家庭总负债达到2008年最高水平,超过了12.5万亿美元。

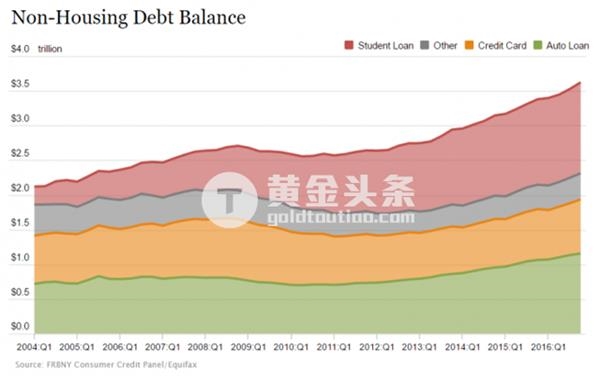

你会注意到,住房债务(蓝色部分)自2013年低点之后并没有增加太多,这意味着总债务的增加主要来自非住房债务(红色部分)。仔细观察非住房债务的组成,发现债务最大的增长来自于学生助学贷款和汽车贷款。(下图的红色和绿色部分)

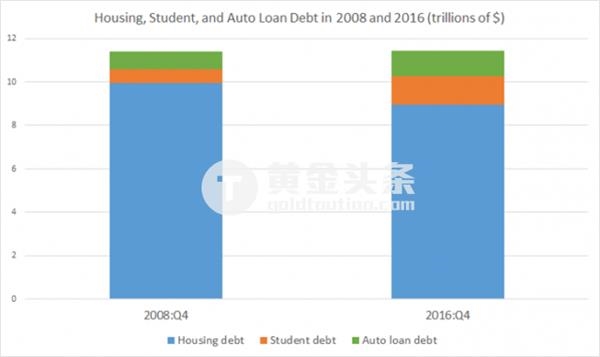

事实上,数据显示出助学贷款和汽车贷款债务的增加数量似乎已经完全取代了住房债务下降的部分,从2008年到2016年,住房债务下降了1.01万亿美元,助学贷款和汽车贷款债务总额增加了1.04万亿美元。对于当前助学贷款债务,美国联邦储备委员会的估计比纽约联储的还要高,达到1.41万亿美元。

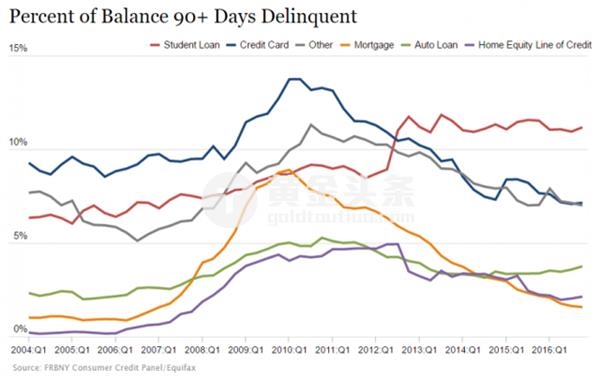

助学贷款和汽车贷款债务大幅上升,助学贷款的拖欠率更高。在2012年,助学贷款的拖欠率飙升足以占首位,可能是因为经济危机,更多的学生选择继续学业而不是就业导致的。下图中显示,在这几种贷款类型中,助学贷款和汽车贷款拖欠率是唯一不下降的。

当然,这更多是预料中的特点,而非房地产泡沫破裂后美联储货币政策的缺陷。扩张性货币政策只能用新泡沫来取代旧泡沫。不良投资不能完全清算,而是从一个部门转到另一个部门。消费者债务不能直接偿还,而是从一种类型转到另一种类型。

这些问题主要因为政府对市场的干预。2008年之前,联邦政府是鼓励新住房和抵押贷款计划的,以及美联储实施低利率政策和新增货币,造成了房地产泡沫。自2008年以来,像旧车换现金、汽车制造商救助计划和基于收入的学生贷款偿还等项目又造成了助学贷款和汽车贷款的泡沫。

近期的一些头条新闻已经表明今年二手车价格有所下滑。同时,尽管文凭价值下降,但是大学的学费每年都在按照标准上涨。根据美联社报告,在学费稳步上升之后,2016年借款人平均欠款达到30,650美元。在2013年,借款人平均欠款为26,300美元。

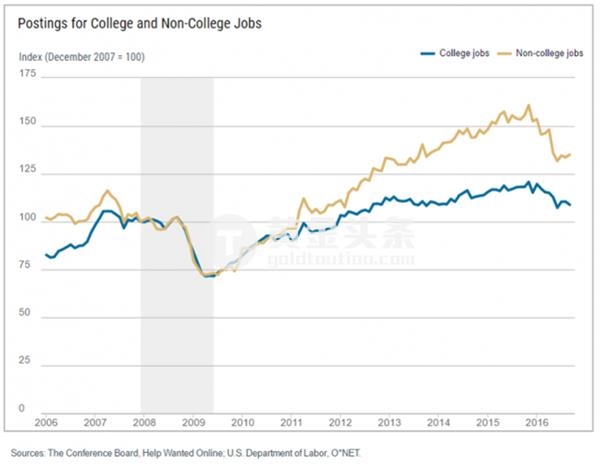

纽约联储最近发布的另一则新闻稿中包含大学毕业生对比其它所有劳动者的劳动数据。2008年以来,就业人数大幅波动。2008年9月至2016年9月,大学生失业率上升,而其它所有行业工人失业率却下降。最近的毕业生就业不足率(“定义为通常不需要大学学位的毕业生就业比例”)徘徊在45%左右,自2008年以来就是如此。同时,相关指标显示,对有大学文凭劳动者的需求并没有对没有大学文凭劳动者的需求提升那么高,尽管它们都在2015年底达到了顶峰。

所有这些数据得到的结论就是,助学贷款和汽车贷款肯定会产生新的泡沫。一万亿的住房债务已经被一万亿的助学贷款和汽车贷款债务取代。在助学贷款和汽车贷款的拖欠率正在上升的同时,其他类型贷款的拖欠率却正在下降。最后,从大局来看,大学教育和人们购买汽车的价值似乎并不能证明借来和花费的金额是合理的。由于美联储和联邦政府联手创造了新的泡沫,所以它们的价格被人为膨胀,就像创造了房地产泡沫一样。