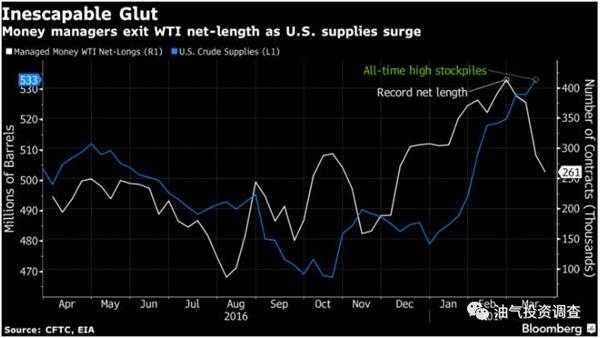

油气君认为:最近两周的美国商品期货委员会CFTC的原油头寸数据让全球的投机盘深刻体会到了“傻钱不好赚”和“出来混迟早要还的”。从2016年11月底OPEC减产协议开始,场内的美国原油WTI多头净头寸便处于单向爬升。而且由于从净头寸的绝对值来看,在很短的时间便突破记录(油气君注:如果以场内总头寸为分母,则净多头头寸占总头寸比例的“突破记录”相对滞后)。在WTI近月端(near month)超过一个季度几乎是单向挂钩OPEC减产协议概念本身,而选择性忽略市场基本面的情况下,持续快速上升的美国原油产量和美国原油库存终于引发了场内高位多头资金的大举避险,CFTC的美国原油WTI的净多头头寸短时间内暴跌37%,成为油价暴跌的直接盘面因素。

上图是彭博社根据美国商品期货委员会CFTC的WTI多头净头寸和EIA的美国原油库存走势做的对比图。从上图可以很直观地看到,美国原油库存自2017年1月份OPEC减产协议生效以来,出现了单向暴涨(有部分季节性因素在内)。而WTI的净多头头寸也屡次创出新高,直到3月初才开始反转,并且一开始反转,由于前期的净多头头寸太高,造成的抛压太重,且这部分抛盘在造成价格跌至其他场内做多资金的风控线后,继续引发这些资金加入抛售,从而导致滚雪球式的资金大举逃离。

考虑到场内投资者给油气君的留言和问题中关于油价接下来走势的问题较多,油气君在此统一回复,油气君认为:目前来看,由于OPEC减产协议和美国原油库存的屡创新高这一对基本面的对冲模式已经消化了市场太多的看涨情绪,而3月份以来的油价暴跌超过10%这个过程也使得做空情绪得到了比较大规模的释放,市场暂时进入既没有理由大涨,也没有理由暴跌的状态。关于很多投资者提到2季度油价是否随着美国原油季节性开工率回升而回暖的问题,油气君认为即使油价在2季度回暖,也很可能不是来自美国炼厂的季节性开工率的回升,而更可能是OPEC祭出延长减产协议这一概念。因为从交易端看,由于美国炼厂季节性开工率回升已经是市场预期,只有“季节性开工率回升导致库存超预期下降”这一情形的出现才会引起油价上涨,如果仅仅只是“季节性开工率回升导致库存下降”是远远不够的。