欧盟是越来越不消停,为啥欧元却能处之泰然?

尽管面临着零利率、政治不确定性等重重威胁,欧元现在却仍然泰然自若。这是因为外汇市场人士对欧元区的政治风险视若无睹吗?并非如此。事实上,欧元是从经常帐户盈余和两家央行处获得了支撑。

零利率、政治风险、不确定的未来……尽管面临重重威胁,欧元却仍然泰然自若。路透专栏作家多兰(Mike

Dolan)撰文称,这或许是因为欧元从欧元区的经常帐户盈余及瑞士、捷克两家央行那里获得了些许帮助。

由于整个欧洲大陆上疑欧民粹派的支持率不断走高,市场普遍担忧2017-接二连三的欧洲大选将威胁欧元。但现在看来,这个风险对欧元本身并没有造成直接的冲击。自去-底以来,欧洲央行的欧元汇率指数实际上升值了0.3%;今-迄今的50个交易 中,该指数的波动幅度也只在一天超过了1%,而且还是因为欧元录得了上涨。

自去-11-美国大选后美元飙涨以来,欧元兑美元主要在0.04美元的区间内交投,过去四个多-在1.06美元上下波动不到2%。欧元兑美元三个-隐含波动率也一直低于10%,不到2011-欧债危机高峰时期数值的一半。尽管偏向欧元卖权的3个-期欧元风险逆转指标在1-至2-期间有所上升,但在最近三周也发生逆转,并已回到2016-底的水平。

这是不是因为在面对 益崛起的极右翼政治领袖的反欧元攻势,外汇市场人士全都无动于衷呢?对于有可能导致默克尔下台的德国大选或者意大利今-夏季可能提前举行的选举,所有人真的都无所谓吗?

当然并非如此。市场对欧元偏向看空的立场还是很明显的。CFTC数据显示,上周欧元净空仓创下1-初以来的最高水平。债市对政治焦虑的反应更为明显。10-期法德国债收益率之差虽然仍远低于2011-的峰值,但过去四个-已扩大一倍至逾60个基点。

那么,到底是什么在如此有力地支撑着欧元呢?最根本的解释就是,过去五-来欧元区的经常帐户盈余不断增加。最新数据显示,欧元区-度经常帐户盈余已超过300亿欧元。相比2011-外部账户勉强平衡的情况,如今的经常帐盈余形成一股 均10亿欧元的天然支撑力量。

欧元区进口需求较弱而德国出口强劲,这是经常帐盈余的其中一个原因。此外,外资持有欧元区国债的回报接近于零、甚至是负,同时欧元区投资者持有等量海外国债却能得到更高回报,这也是原因所在。

欧元汇率走势平稳,意味着欧元区任何基于政治或利率理由的资本外流,都不曾超过经常帐盈余带来的资本流入。一部分原因在于海外大型债券投资人并未一口气撤离,而是在欧元区内转换持仓——数据显示 本投资人近几个-抛售法债,但买入德债的数量是前者的两倍。

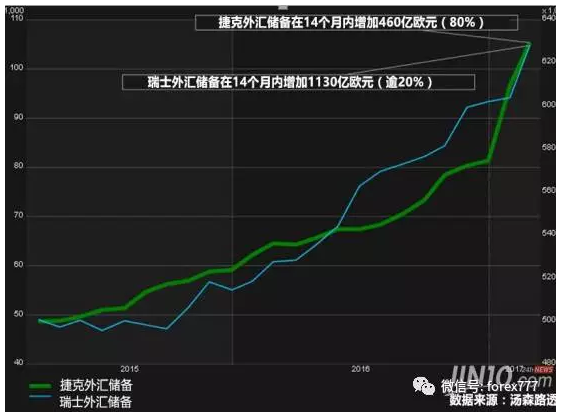

此外,瑞士及捷克央行继续扮演着欧元大型买家的角色,这也是限制资本外流的另一把利器。尽管瑞士央行在2015-取消了欧元兑瑞郎的汇率下限,但该央行为避免瑞郎过度升值而采取的临时干预措施仍使其积累了大量的欧元仓位。目前,瑞士外汇储备超过了6000亿欧元,光是在过去14个-就增加了超过1000亿欧元,增幅逾20%。

而捷克央行对捷克克朗兑欧元汇价设限已有三-之久,尽管该行承诺将在今-撤除限制,但此举已令其外储自去-初以来增加460亿欧元,截至上-总规模已逾1000亿欧元,相当于捷克GDP的约60%。

合计起来,这两家央行平均每-买进近130亿欧元,其中约有半数存入欧元区债市,很大程度上抵销了区内资本外流。换言之,虽然资本外逃可能终将削弱欧元,但外逃资金的规模要足够大,才会对汇率造成持久的影响。