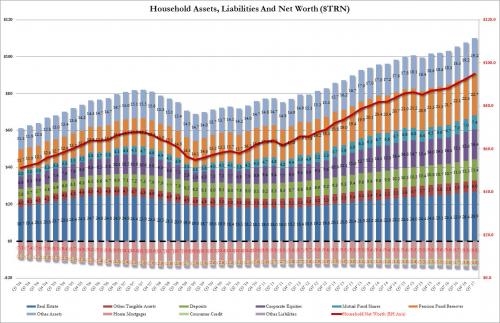

美国国内家庭资产净值达到创纪录的95万亿美元,但存在一个问题。

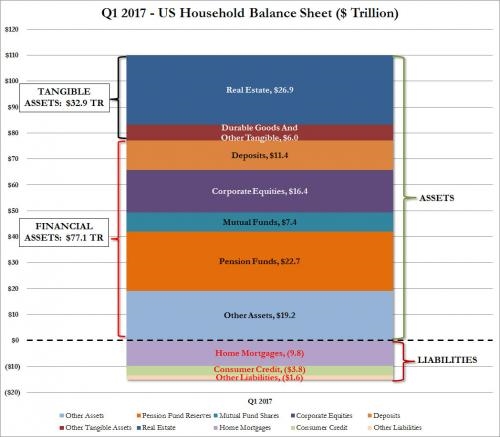

在日前发布的最新的资金流动报告中,美联储发布了截止2017年年3月31日美国国内“家庭”部分的最新资产情况。该报告发布的内容显示,美国国内家庭总资产规模为110.0万亿美元,其中家庭债务规模为15.2万亿美元。截止3月底,美国平均家庭净资产规模已经增加至94.835万亿美元的最高历史记录,而其中的房地产资产价值规模为2.4万亿美元,预计房地产资产中有近5000亿美元的新增资产。而随着股市上涨至有史以来的最高纪录,包括股票在内的其他金融资产也增加了1.78万亿美元,其中就包括企业股票、公共养老基金等。

与此同时,家庭借贷规模却只上升了360亿美元,即从此前的15.1万亿美元上升至目前的15.2万亿美元。其中占比规模最大的是房地产抵押贷款,其总额为9.8万亿美元。

以下是美国国家家庭2017年第一季度资产负债表。

美国国内家庭资产负债表发生了历史性的变化。

如果美国国内财富真的跟上表反映的情况一样,出现了大幅增长,那么这无疑是一个巨大的好消息。但事实并非如此,而且还存在一个大问题:至关重要的的一点是,正如先前所示,对于净资产以及与其相关的所有资产增长来说,它只对少数掌握财富最多的人群有利。

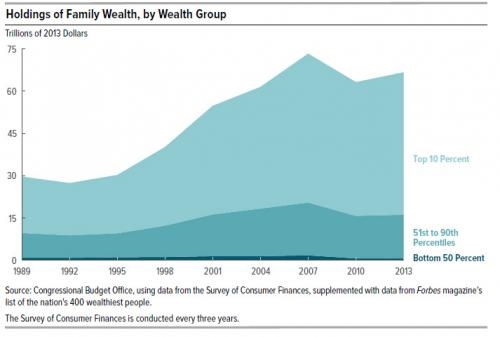

作为一种提醒,希望投资者从美国国会预算办公室(CBO)最近发布的家庭财富分析趋势来思考问题。上述图表是对美国国内家庭财富的分类。不幸的是,这张图表显示,美国国内“平均”家庭资产几乎不值一提。

虽然这一分类对比无法赶上最新数据,但它提供了一个谁是受益者的指示性说明。以下就是美国国会预算办公室最近对这种财富分配情况给出的解释:

2013年,在美国财富分配数量中占前10%的家庭,其拥有的资产规模接近全美家庭财富的76%。与此同时,占比在51%至90%的家庭只拥有全部家庭财富中的23%,而50%的最底层家庭只拥有1%的家庭财富。

财富分配中占前10%的家庭,其拥有的平均家庭财富为400万美元;占比51%至90%的家庭拥有的财富在31.6万美元左右,而其中26%至50%的的家庭拥有的财富只有3.6万美元左右。从平均角度来看,25%或以下的家庭其承担的债务规模在1.3万美元左右。

换句话说,在2.4万亿美元的资产增长中,大约有四分之三的增长只对10%的人群有利,而这些人拥有的财富大约占美国国内金融资产净值的76%左右。

更糟糕的是,当人们观察从1989年到2013年的财富分配变化时,一幅清晰的场景就出现了。从1989年到2013年的时间里,美国国内的家庭财富以不同的速度在增长。例如,拿2013年调整价格变化后的家庭财富来看,在财富分配中占90%的家庭,其拥有的财富比1989年时高出54%。

这些家庭拥有的财富中位数比1989年时高出4%。

而财富分配中处于25%类别的家庭,其拥有的财富则比1989年时下降了6%。

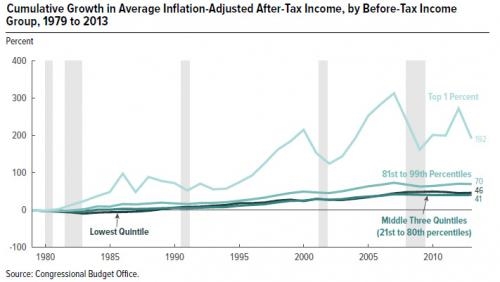

而下面的图表则显示,对大多数人来说,他们中没有谁的税后收入经历过与1%社会精英收入经历相同的累计增长。

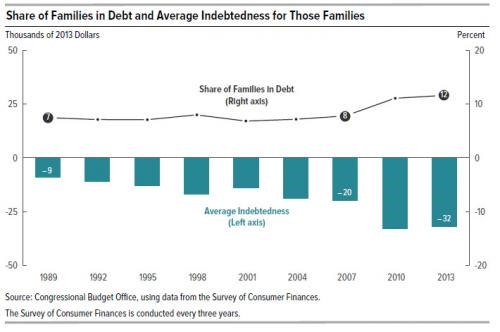

在美国两党中的任何一方试图为经济复苏采取信贷措施时,上述情况都尤为突出。无论此前执政的民主党,还是现阶段执政的共和党,在吹嘘“收入复苏”时可能忘记了一半的美国民众,但有一个整体的事实却记忆犹新:贷款的集大成者。正如下面的图表所示,美国最底层家庭承担的债务从来没有如此之多。

在1989年至2007年期间,美国国内负债家庭(负债总额超过总资产)的比例几乎保持不变。而在2007年至2013年期间,这一数字增长了50%。2013年期间,这些家庭承担的债务规模要比2007年和2013年期间多。例如,2007年期间,大概只有8%的家庭处于负债状态,这些家庭平均承担的债务超过2万美元。截止到2013年年底,在经历2007-2009年的经济衰退之后,大约有12%的家庭处于负债状态,他们平均承担的债务在3.2万美元左右。

2007年至2013年期间,负债家庭的平均债务增长主要来自于房屋净值下降和学生贷款余额的增加。2007年期间,3%的负债家庭经历了房屋净值下跌为负的情况:他们承担的房屋抵押贷款数额比该房屋的资产净值平均高出了1.6万美元。而到2013年期间,负债家庭的比例上升至19%,他们的债务规模比房产净值高出4.5万美元。而在2013年期间,负债家庭所承受的学生贷款占比已经从2007年的56%上升至2013年的64%。债务与资产相抵消后,这些家庭所承担的债务已经从此前的2.9万美元跃升至4.1万美元。如下图:

还有所谓的收入复苏:富人从来没有比现在更加富有,而大约一半的美国人,接近50%的家庭,现在只拥有整个国家1%左右的财富,而在1989年这一比例为3%。当然,美国国内的穷人也从来没有承担过比现在更多的债务。