尽管金融市场理解“意大利脱欧”、“法国脱欧”的可能性很低,但对此的风险担忧仍在,这可以从信用违约交换(CDS;credit default swaps)的交易价格中看出。

意大利证券监管机构Consob的量化分析师 Minena 在金融时报撰稿指出,不同 CDS 合约中的价差日益扩大,反映了一些欧元区国家的主权债务,在脱欧的可能性增加下,被可能新出现的、贬值的货币重新计价的风险增加。

什么是 CDS(credit default swaps;信用违约交换)?

简单来说,CDS 是以契约方式连结交易双方,契约买方为某资产支付“保险费”,并将资产的信用风险转移给契约卖方,当资产标的的信用品质恶化时,契约卖方则依契约提供补偿。

Minena 说明,2012 年是欧元区信用风险频出的一年,虽然危机的中心是希腊主权债务和西班牙银行业,但市场已开始担心法国或意大利脱欧可能的风险,机构投资人并思考如何避免欧元区全面解体的风险。

在 2012 年欧元区迎来其13年历史上的首次主权违约(希腊)两年后,新的国际互换和衍生工具协会(ISDA)标准生效,也就是自 2014 年以来签约的欧元区国家,一旦脱欧,其债务重新变成新的本国货币计价。

严格来说,仍然可以将债务重新以不同的货币计价而不触发信用事件,但这只有在转换为美元、加元、英镑、日元或瑞士法郎等国际储备货币时才有效。

所以,在2014年以后,市场上出现了两种CDS,一种是ISDA 2003版本的,一种是2014版本的。2003版本的CDS保护的是违约后依然用美元/欧元计价的风险,而2014版本保护的是用新货币计价的风险。

今年 1 月下旬以来,主要欧元区经济体——意、法、西的国债 CDS 价格飙升,显示投资者感觉到新货币重计价风险加大。

同时飙升的还有两种ISDA标准下CDS的价差。以法国来说,2月 ISDA 价差从 3 个基点飙升到 24 个基点,虽然这个基础的水平在绝对值上仍然相对较小,但显然地,在即将到来的法国大选前,却是增加了大约 8 倍。

意大利的CDS 价差也在升高:

此外,还有欧元和美元分别计价的 CDS 价差(所谓Quanto spread)也在拉大。仍以法国为例,今年两者价差有10个基点升高至逾25个基点。

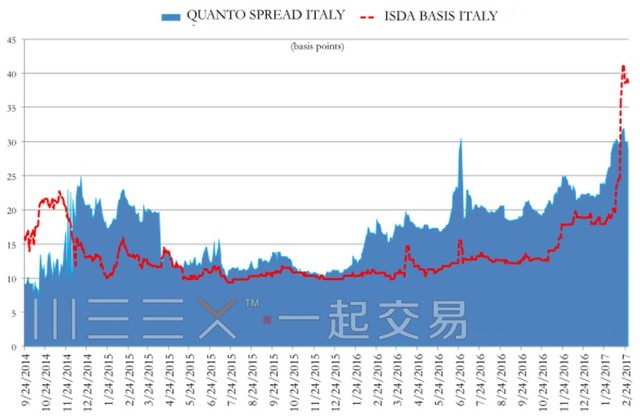

意大利的ISDA 价差和 Quanto价差对比:

根据Minena的理解,上述这些价差的扩大不仅反映了欧元区本身违约风险的升高,还反映欧元区解体风险的增加。

法国兴业银行驻伦敦的流动策略与解决方案全球主管Kokou Agbo Bloua本周表示,在法国大选之前,客户对于可规避政治风险的产品需求出现“巨大的增长”。

除了CDS可以为机构投资者提供避险外,围绕法国大选进行日历价差操作也是一种方法,涉及卖出3月或4月到期的短天期卖权,及买进5月或6月到期的长天期买权。WEEX曾在《传说中能稳赚1亿美元、高胜率押注法国大选的交易策略是这样的...》对类似策略有过详细分解。