以沙特为首的OPEC和俄罗斯为首的非OPEC在5月25日达成延长减产9个月至2018年1季度的决定后,失望情绪一度弥漫市场。油气君要特别说明的是,市场虽然对OPEC没有能够扩大减产规模感到失望,但是也应当庆幸OPEC和非OPEC最终延长了减产,否则的话,当前原油市场有可能再次经历一轮断崖式暴跌。而且这种暴跌将会不再仅仅被市场短期悲观情绪所左右,因为真实的供应暴涨将实际控制供求基本面。油气君希望各位投资者铭记的是:自从OPEC在去年4季度达成减产协议后,其提供的50美金/桶WTI价格环境所激发的美国页岩油产量使得OPEC无法在短时间内回到出发点了。那么OPEC无法在短时间内回到出发点意味着什么呢?

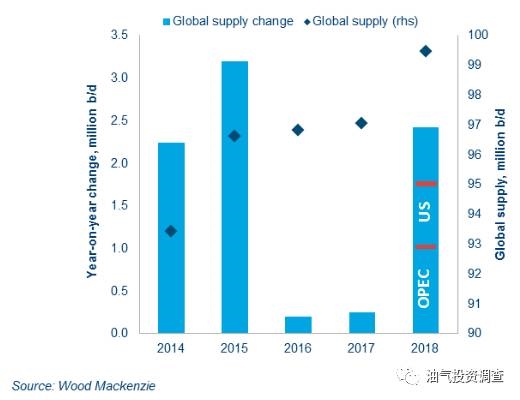

意味着OPEC如果要维持油价在当前位置,只能在延长减产的道路上越走越远,因为减产并非是消灭了原油产量,只不过是延迟了已建成产能释放的时间。油气君需要强调的是,一旦OPEC今后不再延长减产协议,这部分已建成产能(当前被减产协议暂时压制)连同被激发的页岩油新增产能,将对油价产生极其剧烈的压制,而这种压制是需求端所远远无法企及的,见下图。

上图是伍德麦肯兹公司对全球原油供应在“减产协议不再延长”条件下做的情景分析。根据其估算,如果OPEC在5月25日的会议上不再继续延长减产,那么2018年的全球原油供应相比2017年将出现大约240万桶/日的增量,而需求端的需求增量约在120万桶/日左右,也就是说,一旦减产协议不再延长,超过100万桶/日的全球供应过剩将再次回到市场。油气君认为一旦这个情形出现,那么油价再次跌破40美金/桶几乎没有悬念。特别是减产协议所营造的50美金/桶WTI价格环境足以维持美国页岩油产量的持续增长,并且不排除美国2017年原油产量突破2015年创下的960万桶/日历史记录的可能性。

油气君判断:即使在2017-2018年1季度某一个时间段,由于减产协议处于执行期所带来的原油供应增量将不足以弥补原油供应减量(油气君注:当前50美金/桶的WTI价格使得未来9个月内页岩油产量增量连同尼日利亚和利比亚的增产超过OPEC及非OPEC的减产减量的可能性极小),那么油价在持续去库存情形下出现走高的话,比如WTI突破55美金/桶,那么将开启美国4大页岩油盆地的集体增产(油气君注:当前50美金/桶的WTI价格环境下70%的增量都来自于二叠纪盆地,其他3大盆地大规模增产需要更高的油价),WTI油价将难以实质性突破55美金/桶。在这种情形下,油气君认为,OPEC如果想避免价格跌破40美金/桶,其将不得不将减产延长至2018年1季度之后。