摘要

供应中断对铜价仅有脉冲式提振,下半年的铜矿供给炒作或现降温。

过去数月,国际铜矿因薪资谈判问题,造成了产量缩减,铜价亦因此一惊一乍。不过,曾在2月份铜价触顶前做出了准确预测的摩根士丹利大宗商品分析师Tom Price认为,一季度,铜矿供应的集中影响已经缓解,供应中断对铜价仅有脉冲式提振,下半年的铜矿供给炒作或现降温。

总的来说,从盘面上来看,自2月份以来,铜价一直处于震荡下行状态。而Tom Price认为,铜目前面临的阻力依然很强,或将跌至4900美元/吨以下,然后在第四季度反弹到他的基本预测水平5785美元/吨。

事实上,如果中国经济进一步减速,而且美国不能增加基础设施支出,那么铜价面临的下行风险就会显著上升。Price表示:

“铜价可能在年底前跌到美国大选前的水平,届时我们面对的是再通胀交易退潮。中国经济活动放缓,这些都不能给大宗商品带来一个看涨的前景。”

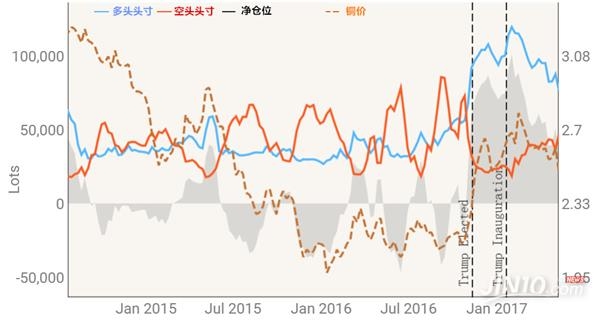

此外,铜价下跌的其他原因还包括,美联储暗示今年会有更多次加息,铜库存大幅上升,汽车制造商在美国的销量比预期下降更多。另外,从投机者的持仓情况可以看出,空头头寸正在不断上涨,而多头亦在减持仓位。倘若这个态势持续,铜市好不容易建立起的净多头市场就又要回到解放前了。

但即便如此,国际投行对铜后市的走势依然有很大的分歧。在看空铜价的阵营中,裕信银行预计铜价将在第四季度跌至5200美元/盎司。不过看涨一方的瑞银则将铜列为“最受青睐的”大宗商品之一。而且,在上月举行的CESCO会议上,不少与会者预计未来2-3年内铜价会翻倍。

CESCO铜矿周是铜行业内的顶尖峰会之一,由智利铜与矿业研究中心举办。此次会议情绪据反映普遍坚挺,几乎所有参会者都认为,今年市场对铜的需求将会出现增长,而驱动力主要源自于中国方面的需求复苏。对于需求增长的幅度,各方的预测大体落在1%-3%区间内。不过,迄今为止2017年铜价的涨幅仅为1.4%。