摘要

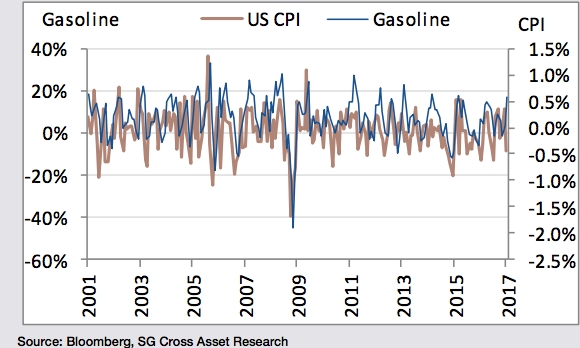

没有任何一种商品价格变化,能像汽油一样,与美国通胀率变化一样呈现高度同步。

当通胀来临时,一种人们日常生活中最常见的大宗商品资产,就是对冲上涨的利器。

法国兴业银行研究发现,历史数据显示,没有任何一种商品价格变化,能像汽油一样,与美国通胀率(CPI)变化一样呈现高度同步。

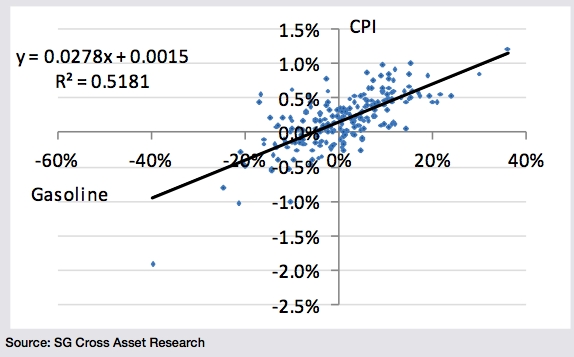

法兴追踪了过去17年中,S&P GSCI 无铅汽油指数,与美国CPI指数的相关性之后发现,汽油的价格月度变化与美国CPI的月度变化是一致的。最有趣的是,滞后一个月的汽油价格与CPI相关度最高。判定系数(R2)达到0.5181。相比,无滞后的汽油与CPI为判定系数为0.266.

简单说,回归分析表明CPI和汽油价格呈现高度一致,汽油对CPI(不是相反)有非常强的因果影响力。汽油占美国CPI权重仅为3.4%,而如果汽油价格在某一个波动为0%,下一个月上涨了10%,那么它将推高名义通胀率0.36个百分点,所以我们认为汽油是对冲CPI价格指数的最有效工具。

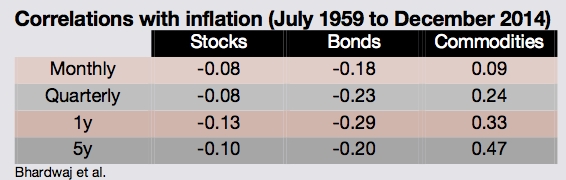

法兴研究还发现,股票不能对冲通货膨胀。长期美国政府债券总回报与通货膨胀之间的相关性是中度负面的 ,同样不适合作为长期投资者的对冲。

另一方面,大宗商品回报与通货膨胀之间的相关性,从长期看更为呈现正值,绝对价值与其他资产类别相比也更高。

黄金头条此前提及,高盛此前研报中指出,在过去四次美联储加息时,利率走高,通胀进入上行期时,大宗商品往往是对冲通胀的良好工具。

美联储加息期间,大宗商品(尤其是工业金属)的收益率最大,达到19%。工业金属的年化收益率甚至高达50%。

大宗商品日收益率的年化波动为20%。但是即使按风险调整后收益(即夏普比率)计算,大宗商品在美联储加息期间的表现仍优于股票和债券。

加息期间,大宗商品和其他资产的相关性很低,这为投资者创造了多元化投资组合的客观条件。在美联储加息期间,标普500指数与标普高盛商品现货指数的相关度仅为0.05,大宗商品与债券之间的相关度甚至是负的。

考虑到当前的加息周期和以往有些不同,大宗商品的回报率可能会偏离它们的历史表现。

目前美联储的加息速度要慢得多,这说明美国和全球经济正在缓慢复苏。过去几十年中国对大宗商品的支撑可能一去不复返,也可能影响大宗商品涨势。