摘要

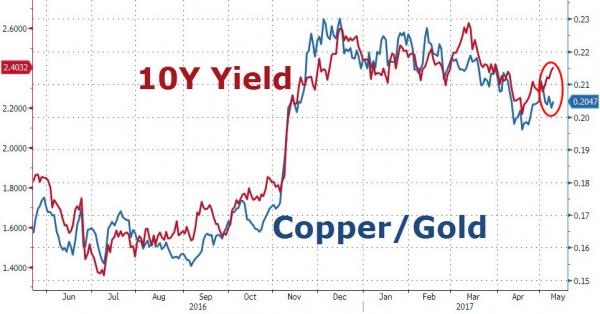

如果按照过去数月的规律,国债收益率应该比当前收益率低20个基点。

通过比较不同的资产价格或宏观变量的时间序列,找到他们之间的分歧(从而发现投资机会)是一种宏观交易策略;然而,正如前Graham资本全球宏观基金经理Cameron Crise所说的,使用这样的交易技巧,需要基金经理或者交易员能区分哪些变量之间是独立的、哪些变量之间是相关的。

有一个符合上述思路的交易策略,是比较美国10年期国债与铜/金比(铜价与金价的比值)找出交易机会。通过对比两者走势,如果按照过去数月的规律,国债收益率应该比当前收益率低20个基点。

这个结论看似很合理。铜价不仅仅反应了投入成本与通胀水平,而且能够很准确地反映经济周期。因而,铜被冠以“铜博士”的美称。

现在的问题是,之前中国市场的投机影响到整个商品市场,我们还能否相信铜博士能给予美国经济周期确切地解读?

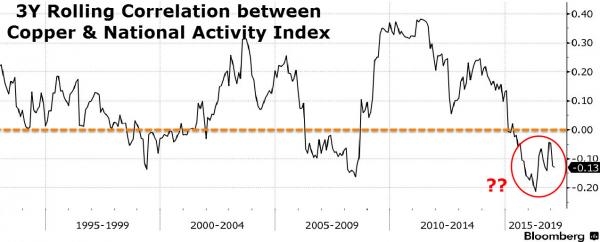

知名金融博客zerohedge比较了铜价与芝加哥联储全国活动指标3月均若干月两者关系,他发现:在过去的一年半左右,两者的相关性变成负值;历史上,两者之间的相关性大多时间为正。

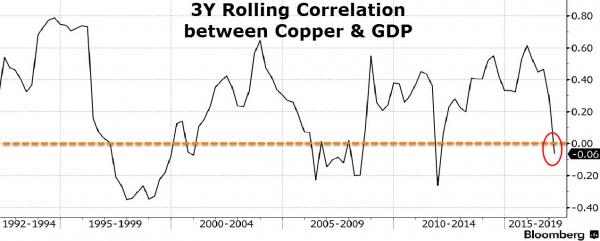

同样地,铜价与GDP季度增长之间的相关性也出现了类似的变化。历史上,两者之间的相关性在大多数时间为正;近期,相关性转为负值。

工业商品的价格走势背后的确有逻辑可寻,然而看上去跟美国经济周期没有太大关系。这样看来,基于铜价/黄金比来交易美债不靠谱。

也许铜博士指标已经是失灵,需要回炉重造!

专家评论>>>

蔡丹青:铜价向上修正 强势美元限制涨幅

于青:沪铜窄幅震荡 关注下方支撑力度

行业新闻>>>

必和必拓开始出售Cerro Colorado铜矿