摘要

一季度布伦特原油均价达到54美元/桶,同比增长逾五成。

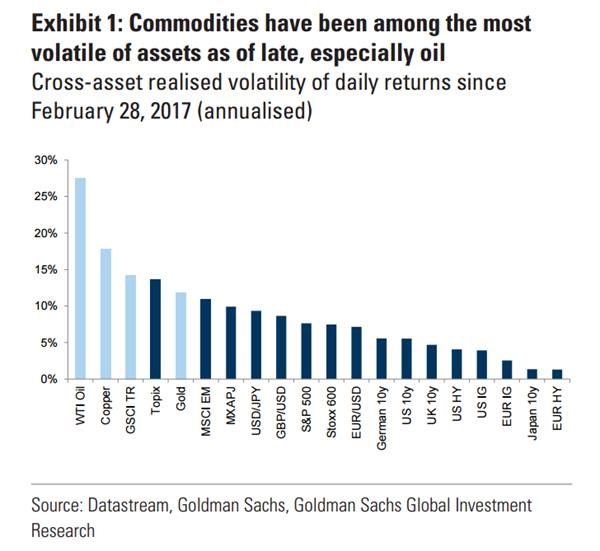

自3月初以来商品成为价格波动最大的资产,铜价、油价和金价波幅均比其他资产明显,而过去两周原油是交叉资产(cross-asset)中回报率最大的。一季度布伦特原油均价达到54美元/桶,同比增长逾五成,并创下2015年二季度以来最高季度均价。

因今年前两个月油价一直处于窄幅区间震荡,近期油价的波动性尤其耀眼。而二季度的焦点依然是油价。

高盛指出,尽管MSCI全球指数在过去一周下跌,但近期风险资产与原油的关联度正在走高。

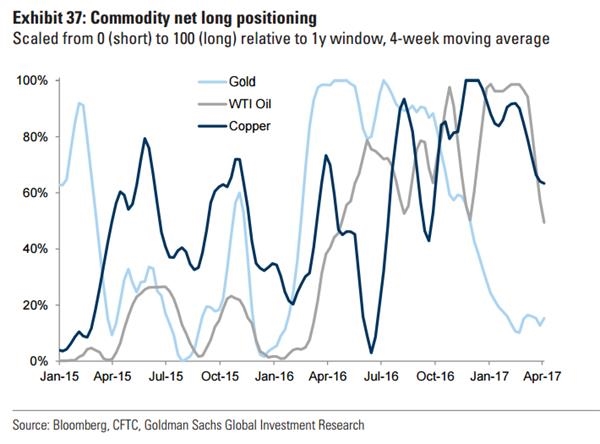

CFTC数据显示,近期WTI原油和铜期货净多头头寸显著下降,显示投资者怀疑情绪加重。但与该信号相反,高盛商品团队依然认为,在强需求与今年上半年的OPEC减产背景下,原油市场再平衡正在进行中。高盛继续预期布伦特原油下半年将升至57美元/桶,并且下半年将重回现货溢价。

高盛并非唯一预计油价会重回现货溢价的投行,黄金头条3月份文章就提到,法兴从技术面上认为未来三个月布伦特原油将重回现货溢价,而从基本面上看是三季度重回现货溢价。原油重回现货溢价将推动追踪商品指数的资金流入,起到水涨船高的效果,并推升铜等小商品价格,将其一并带入现货溢价的“坑”中。

从投资组合角度看,最后的正滚动收益(roll returns)是高盛超配商品观点的关键原因。“我们视低油价为风险,但很明显这不是我们的基础预测。若油价大幅下跌,预计风险资产也难明哲保身,特别是当价格下跌原因依然不明的时候。”

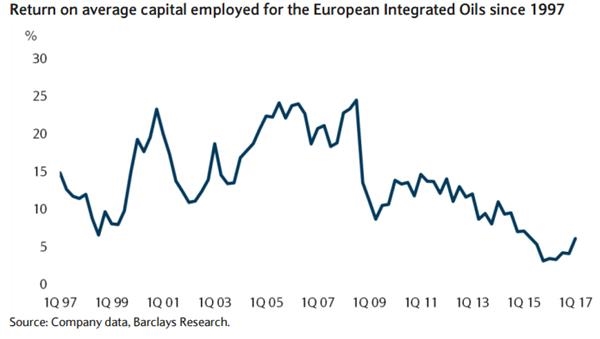

投行们除了看好原油市场,也看好原油行业的公司。欧洲原油行业正处于复苏中,巴克莱认为这些原油公司在未来一年中将实现分红,并削减债务。

“我们认为一季度尤为明显,一季度原油行业公司收入环比大增逾60%,回归2015年上半年水平。这主要归因于油价上涨,同时也受助于项目新开、季节性的低成本基数、罢工数量减少,以及所有业务线效率的持续性改善。我们越来越有信心,认为今年将有若干企业在资本开支和分红之后将达到现金流平衡,同时也应提升投资者对分红可持续性,并提供5%+收益的信心。”